El Banco de España confirma que los bancos no son dueños de las hipotecas que reclaman en los Juzgados

¡Aleluya! El Banco de España, como supervisor del sistema bancario, confirma que los bancos no son dueños de las hipotecas que reclaman en los juzgados.

Ha costado, pero el elefante ha entrado en la cacharrería, veremos como

acaban los cacharros: en este post daremos un repaso del poder de la

banca. En cualquier otro sector, si el supervisor del sistema se

pronuncia, se sobra y se basta para retirar un producto farmacéutico del

mercado o si la carne de vaca está contaminada de combluterol o si un

vehiculo le acaban fallando los frenos. Nada que afecte al sistema bancario tiene carácter imperativo. Las

reclamaciones, por la mala práctica bancaria, que se presentan en el

Banco de España no obligan a la entidad financiera a rectificar o

complacer al reclamante. Si en lugar de una reclamación es una consulta,

más de lo mismo. La consulta por muy categórica que esta sea y por

mucha trascendencia que pueda tener para muchos, queda circunscrita a

una dimensión particular que no afecta a la entidad. Así consta en la

contestación facilitada por el Banco de España a una persona (por

motivos de su privacidad hemos tachado su nombre) que preguntaba sobre

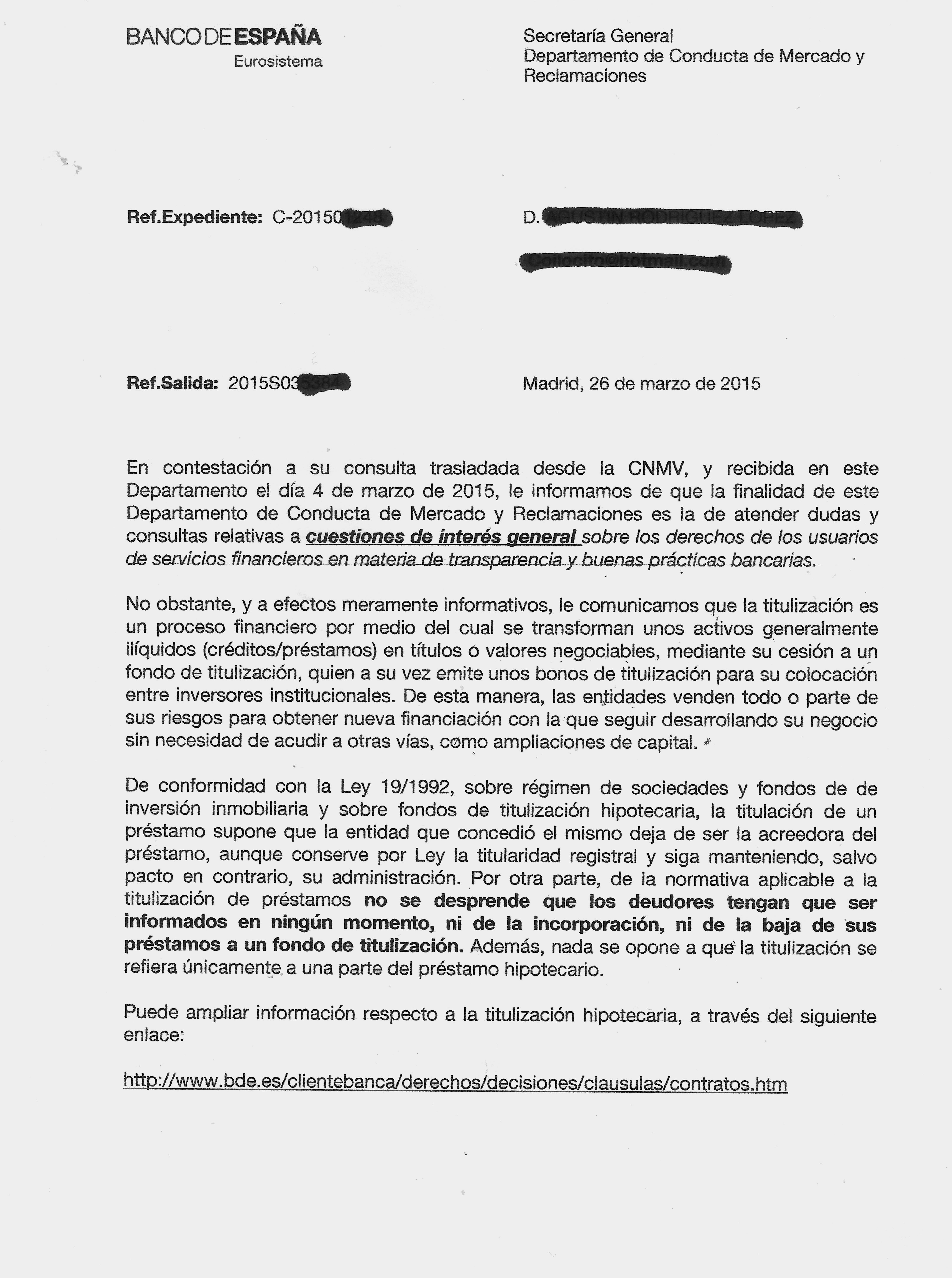

la certeza de la información al respecto publicada y difundida por Ataquealpoder. En el tercer párrafo, de la carta, consta lo siguiente: “De

conformidad con la Ley 19/1992, sobre régimen de sociedades y fondos de

de inversión inmobiliaria y sobre fondos de titulización hipotecaria, la titulación de un préstamo supone que la entidad que concedió el mismo deja de ser la acreedora del préstamo, aunque conserve por Ley la titularidad registral y siga manteniendo, salvo pacto en contrario, su administración”. Es

definitivo, queda despejada la duda: si el banco titulizó el préstamo

hipotecario (lo vendió en el mercado financiero) deja de ser acreedor

del mismo.

¡Aleluya! El Banco de España, como supervisor del sistema bancario, confirma que los bancos no son dueños de las hipotecas que reclaman en los juzgados.

Ha costado, pero el elefante ha entrado en la cacharrería, veremos como

acaban los cacharros: en este post daremos un repaso del poder de la

banca. En cualquier otro sector, si el supervisor del sistema se

pronuncia, se sobra y se basta para retirar un producto farmacéutico del

mercado o si la carne de vaca está contaminada de combluterol o si un

vehiculo le acaban fallando los frenos. Nada que afecte al sistema bancario tiene carácter imperativo. Las

reclamaciones, por la mala práctica bancaria, que se presentan en el

Banco de España no obligan a la entidad financiera a rectificar o

complacer al reclamante. Si en lugar de una reclamación es una consulta,

más de lo mismo. La consulta por muy categórica que esta sea y por

mucha trascendencia que pueda tener para muchos, queda circunscrita a

una dimensión particular que no afecta a la entidad. Así consta en la

contestación facilitada por el Banco de España a una persona (por

motivos de su privacidad hemos tachado su nombre) que preguntaba sobre

la certeza de la información al respecto publicada y difundida por Ataquealpoder. En el tercer párrafo, de la carta, consta lo siguiente: “De

conformidad con la Ley 19/1992, sobre régimen de sociedades y fondos de

de inversión inmobiliaria y sobre fondos de titulización hipotecaria, la titulación de un préstamo supone que la entidad que concedió el mismo deja de ser la acreedora del préstamo, aunque conserve por Ley la titularidad registral y siga manteniendo, salvo pacto en contrario, su administración”. Es

definitivo, queda despejada la duda: si el banco titulizó el préstamo

hipotecario (lo vendió en el mercado financiero) deja de ser acreedor

del mismo. Llegados

a este punto de reafirmación, lo que parecía increíble se deviene en

verdad, los desahucios se pueden parar: los bancos no son dueños de las

hipotecas que reclaman en los juzgados. No era una revelación

fantasiosa, lo manifiesta, explícitamente y por escrito, el Banco de España.

Adjunto a este párrafo queda constancia del escrito en cuestión que

está firmado por el Director del Departamento de Conducta de Mercado,

Fernando Tejada. Como las tropas de Carlos V, se ha puesto una pica en

Flandes en un camino lleno de inconvenientes, la lucha es colosal.

Tratar con la Administración, si se trata de bancos, con la Iglesia

hemos topado y del “vuelva usted mañana” de hace unos años hemos pasado a “la competencia la tiene otro organismo”. La Comisión del Mercado de Valores

Llegados

a este punto de reafirmación, lo que parecía increíble se deviene en

verdad, los desahucios se pueden parar: los bancos no son dueños de las

hipotecas que reclaman en los juzgados. No era una revelación

fantasiosa, lo manifiesta, explícitamente y por escrito, el Banco de España.

Adjunto a este párrafo queda constancia del escrito en cuestión que

está firmado por el Director del Departamento de Conducta de Mercado,

Fernando Tejada. Como las tropas de Carlos V, se ha puesto una pica en

Flandes en un camino lleno de inconvenientes, la lucha es colosal.

Tratar con la Administración, si se trata de bancos, con la Iglesia

hemos topado y del “vuelva usted mañana” de hace unos años hemos pasado a “la competencia la tiene otro organismo”. La Comisión del Mercado de Valores  (CNMV)

es el organismo dependiente del Ministerio de Economía, que actúa de

registro de las operaciones de los bancos y cajas de ahorro que han

titulizado sus préstamos y créditos, pero si un particular se dirige a

ellos para preguntar si su préstamo hipotecario ha sido transformado en

un bono y vendido en el mercado financiero, lo remiten al Banco de

España del que ya conocemos su respuesta: te enseña el bosque pero no te señala el árbol. Es una imitación a los presentadores del programa televisivo “1,2,3” cuando informaban a los concursantes que optaban a un premio: “hasta aquí puedo leer” y lo demás quedaba para la intuición o suerte. Lo mismo ocurre cuando la pregunta trata de saber “si mi préstamo está titulizado”.

(CNMV)

es el organismo dependiente del Ministerio de Economía, que actúa de

registro de las operaciones de los bancos y cajas de ahorro que han

titulizado sus préstamos y créditos, pero si un particular se dirige a

ellos para preguntar si su préstamo hipotecario ha sido transformado en

un bono y vendido en el mercado financiero, lo remiten al Banco de

España del que ya conocemos su respuesta: te enseña el bosque pero no te señala el árbol. Es una imitación a los presentadores del programa televisivo “1,2,3” cuando informaban a los concursantes que optaban a un premio: “hasta aquí puedo leer” y lo demás quedaba para la intuición o suerte. Lo mismo ocurre cuando la pregunta trata de saber “si mi préstamo está titulizado”.![images[6] (2)](https://ataquealpoder.files.wordpress.com/2015/04/images6-2.jpg) Todavía

queda otra opción: trasladar al banco la pregunta en cuestión. Para

poner en su entorno la respuesta que el particular precisa, antes una

previa. Los abogados norteamericanos que defienden causas penales de

violencia, tienen una premisa: nunca, lo que se dice nunca, se reconozca

el crimen aunque todas las pruebas presentadas sean contundentes, al

extremo de que exista un video en el que el acusado dispara sobre la

victima. Las asesorías jurídicas de los bancos españolas actúan

con el mismo precepto por delante, niegan que el préstamo esté

titulizado o mejor todavía: no contestan. Saben que las instituciones del Estado comen de su mano y no harán nada, ni tampoco el gobierno, por lo que el pacto de silencio, la “omertá mafiosa” se consuma.

Las leyes se promulgan como parapeto para la oligarquía y las

instituciones aplican el código de honor siciliano. El pueblo que se

joda. Hasta que no se rebelen los fiscales y dejen de estar sometidos a

una dependencia jerárquica del Fiscal General del Estado y éste al

gobierno que lo nombró, ésta es una vía muerta. Se supone que es un

delito penal si un particular se presenta en el juzgado reclamando un

procedimiento ejecutivo hipotecario y no manifiesta que vendió el

crédito a un tercero aprovechando que la ley le exime de notificar al

deudor esa transacción ni inscribirla en el Registro de la Propiedad. El

procedimiento está tasado y todo se hace a la antigua. La titulización

de los préstamos hipotecarios, que surgió en los años 90, pasa

desapercibida en los juzgados españoles. A ese particular se le imputaría un delito de estafa procesal,

y sin embargo si es un banco que ha titulizado el préstamo, el juzgado

le extiende un certificado para que inscriba en el Registro de la

Propiedad la vivienda del hipotecado y procede al desahucio. ¡Viva la

justicia!

Todavía

queda otra opción: trasladar al banco la pregunta en cuestión. Para

poner en su entorno la respuesta que el particular precisa, antes una

previa. Los abogados norteamericanos que defienden causas penales de

violencia, tienen una premisa: nunca, lo que se dice nunca, se reconozca

el crimen aunque todas las pruebas presentadas sean contundentes, al

extremo de que exista un video en el que el acusado dispara sobre la

victima. Las asesorías jurídicas de los bancos españolas actúan

con el mismo precepto por delante, niegan que el préstamo esté

titulizado o mejor todavía: no contestan. Saben que las instituciones del Estado comen de su mano y no harán nada, ni tampoco el gobierno, por lo que el pacto de silencio, la “omertá mafiosa” se consuma.

Las leyes se promulgan como parapeto para la oligarquía y las

instituciones aplican el código de honor siciliano. El pueblo que se

joda. Hasta que no se rebelen los fiscales y dejen de estar sometidos a

una dependencia jerárquica del Fiscal General del Estado y éste al

gobierno que lo nombró, ésta es una vía muerta. Se supone que es un

delito penal si un particular se presenta en el juzgado reclamando un

procedimiento ejecutivo hipotecario y no manifiesta que vendió el

crédito a un tercero aprovechando que la ley le exime de notificar al

deudor esa transacción ni inscribirla en el Registro de la Propiedad. El

procedimiento está tasado y todo se hace a la antigua. La titulización

de los préstamos hipotecarios, que surgió en los años 90, pasa

desapercibida en los juzgados españoles. A ese particular se le imputaría un delito de estafa procesal,

y sin embargo si es un banco que ha titulizado el préstamo, el juzgado

le extiende un certificado para que inscriba en el Registro de la

Propiedad la vivienda del hipotecado y procede al desahucio. ¡Viva la

justicia!

asociacionhipotecadosactivos@gmail.com

¿Quién le pone el cascabel al gato?

![images[1]](https://ataquealpoder.files.wordpress.com/2015/04/images1.jpg) Ha

llegado la hora de la pelea, lo podemos llamar contienda contra los

bancos o reyerta jurídica, poco importa: lo que está en juego es la

justicia social. Para ser más precisos sobra el apelativo “social”, la

justicia a secas nos tiene que valer. Aquí, en este sitio, se ha

explicado con todo lujo de detalles, que los bancos que reclaman en los

juzgados préstamos fallidos con garantía hipotecaria no son los dueños de esa deuda y por lo tanto no pueden adjudicarse la vivienda que garantiza el préstamo. Veamos lo que ocurre una vez superada la omertá

siciliana y con toda la documentación que pone de manifiesto que el

banco que incita el desahucio vendió el préstamo a un tercero; tendría

que ser coser y cantar. No obstante, los bancos se aprovechan de un

procedimiento ejecutivo hipotecario, que está tasado, y pasan como un

rodillo por el juzgado sin que ningún juez pregunte si la deuda que reclama le pertenece.

Miles y miles de procedimientos se llevan a cabo en la circunstancia

descrita, sin embargo está en boca de nuestros representantes políticos

el debate constante sobre los desahucios. Estas mentes

superdotadas no han encontrado una solución de equilibrio entre deudor y

acreedor en el que se sostiene el sistema capitalista. La

cabra tira al monte lo mismo que nuestros amadísimos políticos tiran

hacia el poder de los bancos al situar la economía por delante del

populacho. Estos mamarrachos han legislado todo, lo que se dice todo, a favor de la banca.

Qué sentido tiene echar a la gente de sus casas llevándolos a la

indigencia para dejar las viviendas vacías para amontonarlas en una

oferta donde no existe comprador. ¡Todo por la patria! ¿Qué resuelve?

¿La liquidez? Ni siquiera eso, ya que con la actual macro emisión de

dinero del Banco Central Europeo, a los bancos les sobra liquidez por un

tubo. ¿Tanto les cuesta a los jueces preguntar si la deuda que reclama el banco es dueño de ella?

Para esto no hace falta sacar una ley tan solo preguntar. Pero veamos

que pasa cuando es el deudor que pone en conocimiento del juez que el

banco no es el acreedor legitimo y le solicita que interrumpa el

lanzamiento, la palabreja que en los juzgados se utiliza para describir

el desahucio. (el lanzamiento me suena como que van a tirar al deudor

por la ventana)

Ha

llegado la hora de la pelea, lo podemos llamar contienda contra los

bancos o reyerta jurídica, poco importa: lo que está en juego es la

justicia social. Para ser más precisos sobra el apelativo “social”, la

justicia a secas nos tiene que valer. Aquí, en este sitio, se ha

explicado con todo lujo de detalles, que los bancos que reclaman en los

juzgados préstamos fallidos con garantía hipotecaria no son los dueños de esa deuda y por lo tanto no pueden adjudicarse la vivienda que garantiza el préstamo. Veamos lo que ocurre una vez superada la omertá

siciliana y con toda la documentación que pone de manifiesto que el

banco que incita el desahucio vendió el préstamo a un tercero; tendría

que ser coser y cantar. No obstante, los bancos se aprovechan de un

procedimiento ejecutivo hipotecario, que está tasado, y pasan como un

rodillo por el juzgado sin que ningún juez pregunte si la deuda que reclama le pertenece.

Miles y miles de procedimientos se llevan a cabo en la circunstancia

descrita, sin embargo está en boca de nuestros representantes políticos

el debate constante sobre los desahucios. Estas mentes

superdotadas no han encontrado una solución de equilibrio entre deudor y

acreedor en el que se sostiene el sistema capitalista. La

cabra tira al monte lo mismo que nuestros amadísimos políticos tiran

hacia el poder de los bancos al situar la economía por delante del

populacho. Estos mamarrachos han legislado todo, lo que se dice todo, a favor de la banca.

Qué sentido tiene echar a la gente de sus casas llevándolos a la

indigencia para dejar las viviendas vacías para amontonarlas en una

oferta donde no existe comprador. ¡Todo por la patria! ¿Qué resuelve?

¿La liquidez? Ni siquiera eso, ya que con la actual macro emisión de

dinero del Banco Central Europeo, a los bancos les sobra liquidez por un

tubo. ¿Tanto les cuesta a los jueces preguntar si la deuda que reclama el banco es dueño de ella?

Para esto no hace falta sacar una ley tan solo preguntar. Pero veamos

que pasa cuando es el deudor que pone en conocimiento del juez que el

banco no es el acreedor legitimo y le solicita que interrumpa el

lanzamiento, la palabreja que en los juzgados se utiliza para describir

el desahucio. (el lanzamiento me suena como que van a tirar al deudor

por la ventana)

Esta

página corresponde a una escritura de constitución del Fondo RMBS 5 del

BBVA por 5.000 millones € y contiene 28.000 préstamos hipotecarios. Ni

el notario ni ningún organismo de control les llama la atención la

imposibilidad de que se puedan visualizar por su cuerpo diminuto, además

tiene un tratamiento informático que elimina líneas que contienen

préstamos y es del todo imposible ampliar los datos que contiene. Muerto

el perro muerta la rabia, nadie sabrá de estas 28.000 hipotecas.

![images[3] (2)](https://ataquealpoder.files.wordpress.com/2015/04/images3-2.jpg) Por

la documentación aportada cuesta entender la osadía del banco cuando se

pronuncia extendiendo un certificado de parte, como si fuera un Jordan

Purificador, que el préstamo con garantía hipotecaria forma “parte integrante de la cartera de activos de esta Entidad.”.

Esto nos lleva a una dicotomía antagónica: si se le da validez al

citado certificado de que el préstamo en cuestión forma parte de los

activos del banco y por otra parte existe documentación de que fue

vendido (al titulizarlo) resulta que contablemente está duplicado:

una anotación de ingreso en Caja del importe de la emisión que pago el

bonista inversor y a la vez figura contabilizado como un activo. Esta duplicidad afecta a su solvencia que para una entidad financiera puede significar palabras mayores.

En esta dicotomía antagónica nos queda la otra opción: que el

certificado no contenga certeza, en este caso se trataría de falsedad

documental. Los bancos y la ralea de letrados de los Servicios Jurídicos

están acostumbrados al atropello y a la prepotencia, pero les vamos a demostrar, desde la asociación, la vigencia del método del “gallina” (quien se acojona primero)

o retiran el certificado de marras o emprenderemos las acciones que le

corresponden ante tal falsificación de la verdad. Por otra parte, según

consta en el dichoso certificado, si corresponde a los activos del banco

hay una distorsión que le lleva a incumplir la normativa del ratio de

solvencia que le exige Basilea III referente a que el capital social

debe de ser superior al 8% de los activos en riesgo. No se hace compleja

la comprobación fehaciente de las emisiones vivas que precisan de una

simple suma que desmiente lo que se afirma frívolamente. Dicho de otra forma: vamos a por todas.

Por

la documentación aportada cuesta entender la osadía del banco cuando se

pronuncia extendiendo un certificado de parte, como si fuera un Jordan

Purificador, que el préstamo con garantía hipotecaria forma “parte integrante de la cartera de activos de esta Entidad.”.

Esto nos lleva a una dicotomía antagónica: si se le da validez al

citado certificado de que el préstamo en cuestión forma parte de los

activos del banco y por otra parte existe documentación de que fue

vendido (al titulizarlo) resulta que contablemente está duplicado:

una anotación de ingreso en Caja del importe de la emisión que pago el

bonista inversor y a la vez figura contabilizado como un activo. Esta duplicidad afecta a su solvencia que para una entidad financiera puede significar palabras mayores.

En esta dicotomía antagónica nos queda la otra opción: que el

certificado no contenga certeza, en este caso se trataría de falsedad

documental. Los bancos y la ralea de letrados de los Servicios Jurídicos

están acostumbrados al atropello y a la prepotencia, pero les vamos a demostrar, desde la asociación, la vigencia del método del “gallina” (quien se acojona primero)

o retiran el certificado de marras o emprenderemos las acciones que le

corresponden ante tal falsificación de la verdad. Por otra parte, según

consta en el dichoso certificado, si corresponde a los activos del banco

hay una distorsión que le lleva a incumplir la normativa del ratio de

solvencia que le exige Basilea III referente a que el capital social

debe de ser superior al 8% de los activos en riesgo. No se hace compleja

la comprobación fehaciente de las emisiones vivas que precisan de una

simple suma que desmiente lo que se afirma frívolamente. Dicho de otra forma: vamos a por todas. No acaban aquí las incongruencias y como un insulto a la inteligencia se afirma: “… el reseñado Fondo se halla extinguido”.

La manifestación de que se halla extinguido es la constatación de que

existió. ¿No es cierto? Es una incongruencia que supera el disparate

absurdo decir en dos líneas que “resulta absolutamente imposible” para acto seguido que el “Fondo se halla extinguido”

.Seguimos para bingo, el banco acompaña lo que califica de documento,

veamos a lo que llama documento, se trata en un “pantallazo” recopilado

de la web de la CNMV. Lo que corresponde, para poder hablar con propiedad, es la aportación de la escritura de disolución del Fondo.

Lo constituido ante notario se debe de disolver ante notario. La banca

en general roza la insolvencia. Después que los mercados financieros se

percataron del desastre de tanta hipoteca cerraron el grifo de la

inversión y los bancos se quedaron sin liquidez, cabe preguntarse como

es posible que se anticipara la extinción del Fondo en cuestión que

estaba previsto para el año 2036, lo que significa pagar por anticipado a

los bonistas cuando se está sin un euro en caja. (Se trata en esta

ocasión del arruinado Banco Pastor que acabó en manos del Banco

Popular). Más razones para concluir que el certificado de marras, es una

grave falsedad documental. La Odisea ha comenzado y la pelota está en

el tejado de los jueces, son ellos los te tendrán que posicionarse y

aplicar justicia. Una documentación respaldada por una escritura ante notario será más acreditativa que un certificado emitido de parte,

si el juez tiene otro criterio habrá que imputarle prevaricación. Ya

hemos dicho que vamos a por todas. Alguien tiene que poner el cascabel

al gato: la impunidad en los desahucios tiene fecha de caducidad.

No acaban aquí las incongruencias y como un insulto a la inteligencia se afirma: “… el reseñado Fondo se halla extinguido”.

La manifestación de que se halla extinguido es la constatación de que

existió. ¿No es cierto? Es una incongruencia que supera el disparate

absurdo decir en dos líneas que “resulta absolutamente imposible” para acto seguido que el “Fondo se halla extinguido”

.Seguimos para bingo, el banco acompaña lo que califica de documento,

veamos a lo que llama documento, se trata en un “pantallazo” recopilado

de la web de la CNMV. Lo que corresponde, para poder hablar con propiedad, es la aportación de la escritura de disolución del Fondo.

Lo constituido ante notario se debe de disolver ante notario. La banca

en general roza la insolvencia. Después que los mercados financieros se

percataron del desastre de tanta hipoteca cerraron el grifo de la

inversión y los bancos se quedaron sin liquidez, cabe preguntarse como

es posible que se anticipara la extinción del Fondo en cuestión que

estaba previsto para el año 2036, lo que significa pagar por anticipado a

los bonistas cuando se está sin un euro en caja. (Se trata en esta

ocasión del arruinado Banco Pastor que acabó en manos del Banco

Popular). Más razones para concluir que el certificado de marras, es una

grave falsedad documental. La Odisea ha comenzado y la pelota está en

el tejado de los jueces, son ellos los te tendrán que posicionarse y

aplicar justicia. Una documentación respaldada por una escritura ante notario será más acreditativa que un certificado emitido de parte,

si el juez tiene otro criterio habrá que imputarle prevaricación. Ya

hemos dicho que vamos a por todas. Alguien tiene que poner el cascabel

al gato: la impunidad en los desahucios tiene fecha de caducidad.Tengo que agradecer todas las muestras de afecto que he recibido de los habituales al blog con motivo de mi estado de salud. Me han ayudado mucho y algunas me han hecho saltar las lagrimas. Gracias a todos, gracias de todo corazón.

No hay comentarios:

Publicar un comentario